Obamacare从诞生之日起就不讨人喜欢:左翼嫌它不够左,右翼嫌它不够右。随着Trump上台,共和党全面控制国会,奥巴马医改似乎终于走到了它生命的尽头。然而有趣的是,始终不受欢迎的奥巴马医改,在行将就木之际的支持率却一路走高,几年来第一次支持率胜过反对率。而共和党最近提出的废除方案,也保留了很多奥巴马医改的元素,甚至因此被称作“Obamacare 0.5”或者“Obamacare Lite”。当然,和所有医保改革方案一样,这个改进方案也不受 任何人 欢迎。到底为什么会这样?让我们从头谈起

价格飞涨:美国医保系统的内在问题

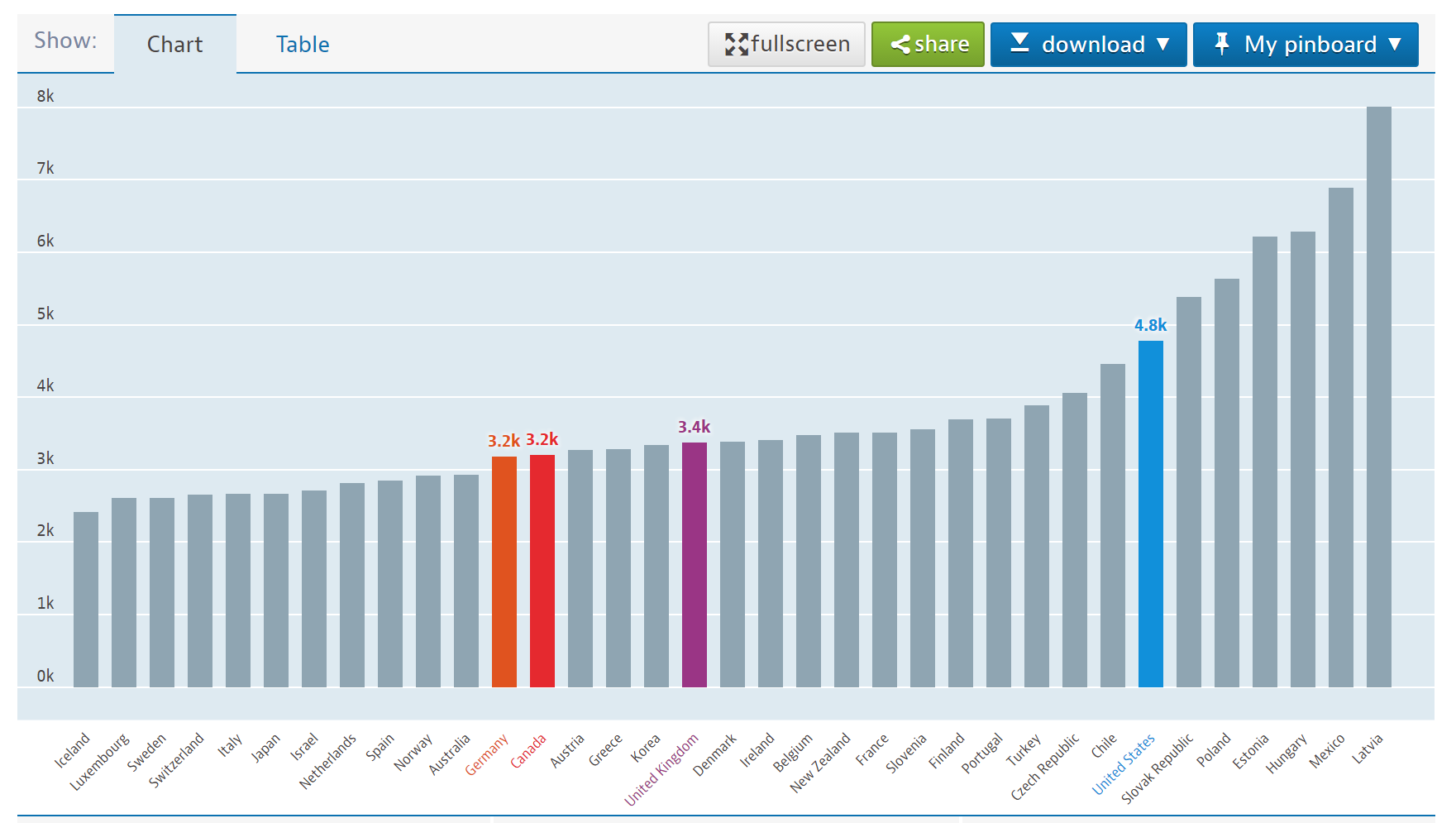

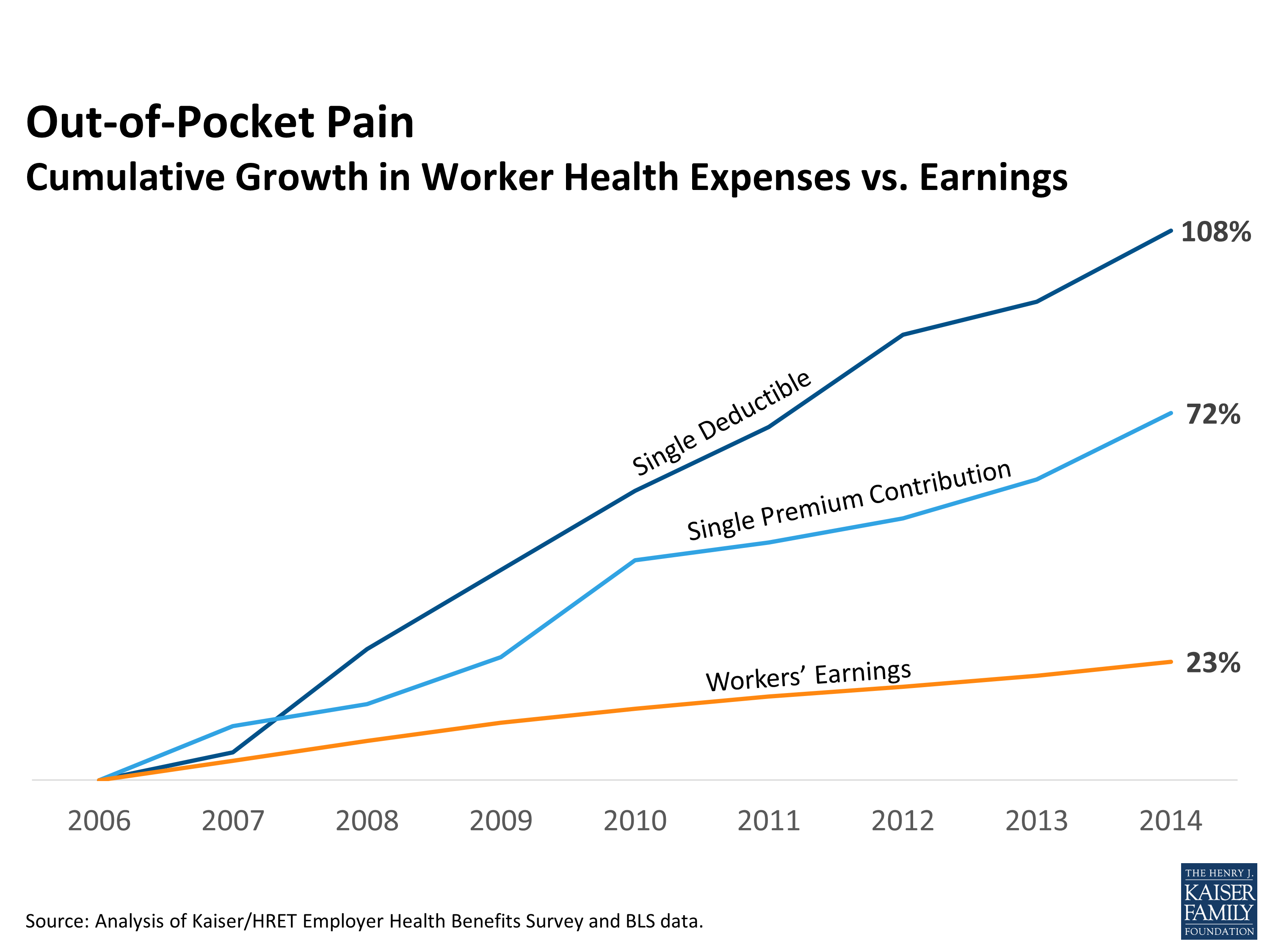

对奥巴马医改最常见的批评,是保费飞涨。实际上,奥巴马医改替美国的医疗成本背了一口黑锅。长期以来,美国的人均医疗支出一直居于经合组织首位,超过平均值接近一倍。这并不仅仅源于美国经济发达:就算按GDP的比重计算,美国的医疗支出仍然是世界首位。然而,美国的平均寿命预期损失(由于未得到合适医疗带来的预期寿命损失)却排名在经合组织倒数前五。如下图所示,医保保费和自付额也始终维持着高速上涨的趋势。

导致这些现象的原因是多方面的,但是一个普遍的共识是,这样和美国独特的医疗体系有关。美国是发达国家中唯一一个不提供全民医保的国家。除了老龄人口(Medicare)和贫穷人口(Medicaid)享有政府项目提供的医保之外,居民需要自己购置医疗保险。在这里,提供医疗服务是一个市场中三方协商的过程:客户向保险公司 (Insurer) 购买保险,而保险公司负责和医院(Provider)协商服务的价格和质量。

问题是,对于医疗服务来说,市场失灵的现象很明显:

- 只有足够多的健康人购买保险,医疗保险公司才能平摊成本和盈利,然而只有病人才有动机购买保险。这样,健康人群不愿购买保险,而购买保险的健康人越来越少就会导致保费的进一步上升,使得更多健康人群选择不购买保险,形成所谓的“死亡螺旋”。

- 保险公司并没有动机为高危人群提供保险,事实上,对于保险公司来说,最佳的选择是拒绝给病人或者高危人群(比如老年人)提供保险,或者将这部分人群的保费显著提高。健康的投保人越多,保险公司就越赚钱。

- 类似的,医院并没有动机去降低医疗成本。相反,医院更有动机过度医疗。而因为有病治才有钱赚,医院也不愿意去花力气预防疾病的发生。

- 客户难以准确的评价医疗产品的价值。就算医院直接向患者收费,一个病人也很难判定哪些检查或者药物是多余或昂贵的。而增加了保险公司这个中间人之后,客户就更难评价保险条款的价值。

- 由于价格不是统一给定的,每家保险公司需要单独设计保险计划,和各家医院协商价格;保险公司和医院也需要打广告来吸引客户,这些导致了高昂的管理成本。

- 穷人很难买得起保险。相反,由于穷人和富人的医保计划都同样享受联邦补贴,导致纳税人的钱也被花在了补贴富人那些更加昂贵,并非必须的医保计划上。这些计划也就是所谓的“凯迪拉克计划”。

也正是由于以上提及的种种原因,美国的医疗成本高居世界榜首,实际的效果却始终非常糟糕:奥巴马医保通过前,超过15%的非老年人口没有医保。医疗账单是家庭破产的首要原因。穷人往往明知有病却不去治疗,而是急诊然后逃单。当然,这些费用最终被转嫁了到纳税人和保险人身上,进一步增加保费,加剧了“死亡螺旋”。

其他国家的方案

那么,如何解决这些问题呢?一个简单的思路是,既然市场失灵,那政府就应该参与进医保的实施,在其他发达国家,大概有三种模型来解决这个问题。这些国家都实现了全民医保,而人均医疗成本远低于美国:

- 在英国,国民健康服务(National Health Service, NHS)和警察局、消防队一样,属于政府服务的一部分。政府通过财政支出供养医院,然后免费向公民提供服务。私人医疗作为一种补充存在。由于政府可以监管医院和医生,在这样的系统里,费用可以有效的降低。NHS是英国民众最自豪的成就之一,虽然近年来不满程度有所上升,仍有大约六成的民众对NHS感到非常满意。在伦敦奥运会开幕式上,组委会专门通过表演展示了NHS的成果。

- 在加拿大,医院并非国有。但是所有居民都参与唯一的一个医疗保险项目,由政府运营。这一体系被称为单一支付体系(single-payer system)。由于所有的居民都参与其中,政府运营的医疗保险拥有强大的议价能力,可以和私人的药厂与医院协商到较为优惠的价格;而单一的保险项目也可以极大的降低管理成本。事实上,甚至有美国居民跑到加拿大境内买药,图个便宜。

- 在德国,医院和保险项目都不完全是公有化的。然而,很大一部分的保险(被称为“疾病基金,sickness fund”)以及相关医生受到政府的严格管制:保费与工资挂钩,大约占工资的15%,企业和个人共同承担。所有人必须购买医疗保险,只有高收入者可以选择不参与疾病基金而是购买私人保险。疾病基金和医院之间的合同由政府,联邦和区域级别的相关单位共同拟订,同一地区的医生施行相同治疗所获得的收入是相同的(all-payer rate setting)。联邦政府同样严格管制药厂的利润,以控制医药成本的上升。这一系统的出彩之处在于效率和成本的平衡,在经合组织成员国中,德国的医保系统拥有最低的等待时间之一。

(当然,还有最后一种解决方案:取消医保,让所有的人自己付自己的钱。从本质上来说,这就是让所有的人根据基因和运气,对保费进行抽签。)

Obamacare:来由与波折

然而,类似单一支付体系或是地区协商价格这样的解决方案在美国始终未曾获得足够的支持。美国的医药集团和保守派始终认为,市场化的医疗与医保体系所带来的激励,是医药创新的必要保证。而另一方面,逐渐升高的保费带来的死亡螺旋与大量无医疗保险的人群始终是美国医疗体系的痛点。如何能够在保留私有化的医院和医疗保险的前提之下,改善医疗体系的效率和覆盖范围呢?从某种程度上来说,这个问题的一种答案,正是引入政府法令,来管制前文中市场失灵的原因:

- 为了避免高危人群丧失医保,需要有某种程度上的强制措施,让保险公司必须平价卖给他们保险。

- 同时,为了避免只有病人购买医保,带来死亡螺旋,需要有某种程度上的强制措施,让健康的人群也必须购买保险。

- 为了避免医院过度医疗,需要有某种形式上的管制,来限制医生和医药的收费。

- 为了让病人购买的保险物有所值,需要对医疗保险所含的最低福利作出限制,同时限制保险公司从每份保险中获得的盈利。

- 为了降低管理成本,需要有非盈利的、政府运营的公共保险,来与盈利的保险公司相竞争。

- 最后,为了保证纳税人的钱用到最需要医保的人身上,应该补贴穷人的保费,同时向富人昂贵又享受联邦补贴的保险计划征收额外的税金。

吊诡的是,上述的很多措施并不是奥巴马或是自由派所提出。恰恰相反,个人强制保险+政府补贴保费这一奥巴马医改的基本模式,是90年代初期保守派作为替代单一支付体系的市场方法而提出的,当时还得到不少共和党成员的赞同。麻省在罗姆尼州长任内所推行的医保改革也遵循这一基本模式。在民主党内部,比尔·克林顿曾经提议强制雇主为员工提供保险选项。08年总统竞选期间,希拉里赞同个人强制保险,而奥巴马本人倒是反对强制保险,只赞成增加对贫困人口的补贴。

奥巴马当选后,由于意识到基于单一支付体系方案无法获得保守派支持,民主党参议员开始以强制保险作为医保改革的蓝本起草法案,以求获得双方的支持。事实上,法案的起草阶段,共和党和民主党的参议员密切讨论,形成了今天奥巴马医改的蓝本。共和党的参议员Olympia Snowe在法案的起草阶段,扮演了非常重要的角色。起草阶段的法案也得到了一向反对医疗改革的美国医师协会的支持。

然而,保守派这时候突然改主意了。由保守派最早提出的个人强制保险,在这时候突然成了对个人宪法权利的粗暴侵犯。部分是因为他们觉得民主党所提出的强制保险权益太广,和他们想象中的不完全一样;部分是因为他们突然之间觉得,就算取消个人强制保险的要求,健康的人也会有足够的激励去购买健康保险;当然,还有部分是因为,一个民主党总统提出的法案如果被视作两党都赞同的政策,对共和党的选举显然是不利的。而只要共和党都反对该法案,就算民主党想办法通过了这个法案,他们也可以给这个法案贴上“大政府”和“自由派”的标签,然后大加批斗。

由于关键参议员Ted Kennedy的离世,民主党在参议院很快将无法再强行通过提案。略去的谈判细节不谈,民主党强行通过了医改法案,形成了今天的奥巴马医改的基本政策框架:

- 保险公司必须以相同的费率向病人销售医疗保险

- 相对应的,个人必须购买医保,否则将需要缴纳一笔额外的罚金

- 扩张贫困家庭的医保计划,同时对低收入者者提供基于收入的保费补贴,补贴额度和保费相关联。联邦政府也为低收入者提供自付额的补贴。

- 对于过于昂贵的保险计划征收40%的“凯迪拉克税”(从未实施过)

- 政府规定了医保计划所必须含有的权益,和医保计划所至少应拥有的精算价值。

(经过协商,法案中没有包括政府运营的任何保险计划)。

接下来的故事大家耳熟能详:法案的通过和执行都有波折,特别是联邦监管的保险市场运营不算顺利。然而,三年间美国的无医保人群从16.6%下降到了10.0%。自然,这并不影响保守派人士全力向奥巴马医保开火,将其视作政府提供的多余福利,保费和政府债务上涨的罪魁祸首,而16年大选中,民主党候选人Bernie Sanders也将单一支付系统(Medicare for All)作为最大的竞选卖点之一。奥马巴医改最终成为了民主党中间派沉重的政治负担:有趣的是,从奥巴马医改受益最多的人群却往往投票给Trump。甚至有美国网友支持平价医疗法案(ACA,奥巴马医改的正式名称),然而坚定的反对奥巴马医改。

Trumpcare:共和党的答卷

以“废止和替代奥巴马医改”作为2016核心竞选理念之一的共和党,高调承诺会让“每个人以几分之一的价格享受医保”的Trump,在竞选成功之后的调门反而略有下降。在3月6号,共和党众议院终于提出了他们的方案:

- 要求保险公司无歧视的销售给病人保险的规定得以保留,但是允许保险公司征收年长人群5倍的保费(现行规定是3倍)

- 对基本保险福利的要求得以保留

- 废止个人和企业强制保险,但是个人医保中断之后,重新在个人市场购买保险,要额外征收相当于一年保费30%的罚金。

- 废止精算价值的要求。

- 将本来与保费和收入挂钩的补贴取消,代之以根据年龄分配的固定补偿。

- 从2020年起显著削减低收入者医保的支出(Medicaid)

- 保留凯迪拉克税,但是推迟到2024年征收。

简而言之,共和党的方案保留了大部分奥巴马医改的福利部分,但是削弱了用以平衡财政支出和鼓励健康人群购买保险的税收,并且将财政补贴向年轻人和富人倾斜。不难想象,国会预算办公室的报告显示,新政策会使得2400万人失去医保,并且在未来两年间让保费相对奥巴马医改额外上涨15-20%,但是2020年之后,平均保费相对奥巴马医改会降低10%,这主要是三个原因所导致:由于一部分老人和病人不再购买医保,新政策下整体的投保人群会变年轻;法案废止了关于保险计划必须具有精算价值的要求;以及新设立的联邦补贴。然而保费的下降并不平均,举例来说,60岁人群的保费就将会显著上涨。

很自然的,自由派和保守派都不喜欢这个方案。对于自由派来说,让几千万人失去医保是不可接受的后果,更不要说废止强制医保后上升的保费很可能导致保险市场陷入死亡螺旋。对保守派来说,这个方案是对“强制+管制+补贴”的奥巴马医改逻辑的承认,而且听上去太像“共和党版本的社会福利”,远不能满足他们废止奥巴马医改的初衷:他们很快的开始称这个方案为“Obamacare Lite”。看上去,新一轮的立法斗争即将展开,而到底美国的医保去向何方,恐怕没人知道。

结语

奥巴马医改失败的结果其实不算意外:在庞大的医保医药集团和沉重的历史包袱面前,指望一个法案能彻底改变美国的医保现状并不现实。更何况,奥巴马医改本身就含有许多向美国现况妥协的成分。

从某种程度上来说,奥巴马医改体现了奥巴马作为一个政治家最伟大也最悲剧的一面:他不惜付出巨大的政治成本,抛弃了很可能是更优解的单一支付体系,做出了几乎放弃底线的妥协,只为了寻求一个左右双方都能接受的医保方案,来切实推动几十年来少有进展的医保改革。然而因为党派利益和意识形态,这个方案被毫不犹豫的贴上“左派”和“大政府”的标签,被那些数年前还提出甚至实行过类似方案,甚至参加过法案起草的共和党议员们所反对;哪怕他们知道这几乎就是共和党十几年前提出的医保方案;哪怕他们知道他们用以反对奥巴马医改的理由更多的是谎言和误解;哪怕他们知道,他们根本没有更好的解决方案。

就这样,一项意在凝聚左右共识的法案,变成了加深左右歧见的鸿沟。就好像一篇评论文章所言:就算共和党现在提出一个民主党一党专政的提案,大概民主党也会毫不犹豫的反对它。而这背后的影响则更加深远:在“解决实际问题”和“取悦核心选民”的两种政治理念碰撞间,想解决问题的一方一败涂地。当后来者面对多做多错的风险的时候,所做出的选择大概一目了然吧。

我们还会再看见一个奥巴马式的领袖吗?

Also published on Medium.